一、投资概述

1. 资管新规出台,私募基金受其影响较深,行业分化将加剧。

私募基金方面,常见的私募基金融资模式受到产品分级限制等的影响,基金规模高增长势头开始收敛,自主管理规模预计缩减;私募基金投资方面,已被禁止投资借贷性质资产或通过委托贷款、信托贷款等方式直接或间接从事借贷业务;私募基金业务模式方面,常见的“银行理财+私募FOF/银行理财+私募基金”、“保险资管+私募基金”、“非金融机构资产管理产品+私募基金”的模式受到影响;行业生态方面,私募行业分化将加剧,私募基金或加速申请公募牌照。

2. 医疗健康产业投资热度持续上涨,资金投资头部效应愈加显著,对前期的创新投资越加谨慎。

从融资案例数及规模看,融资总额及单笔融资规模创近三年新高。2018年,中国医疗健康产业VC/PE融资案例数及规模总计分别为639起和704.5亿元,相比2017年,融资案例数同比增长13.1%,小幅提升,融资规模同比增长101.7%,跃升显著。2018年单笔融资规模达到2.5亿元,是2017年的2倍左右,创近三年新高。总体来讲,医疗健康产业投资热度延续上涨趋势。

注:融资规模统计不包含未明确披露金额的案例。

数据来源:火石创造投融资数据库

从高额融资项目数及规模看,资金头部集聚效应愈加明显。2018年,医疗健康产业单笔过亿的融资案例总数166起,比2017年上升61.2%,占全年融资项目比重的26%,合计融资规模达到661.5亿元,比2017年增长114%,占全年融资规模比重的94%。总体来讲,26%的过亿融资案例贡献了全年94%的融资规模,可见资金投资的头部效应显著,资金往优质项目集聚的趋势将愈加明显。

注:融资规模统计不包含未明确披露金额的案例。

数据来源:火石创造投融资数据库

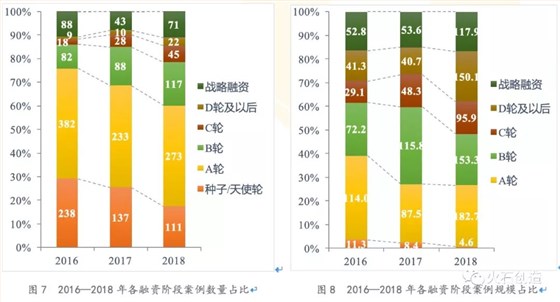

从融资阶段看,投资更趋向后期阶段集中。2018年,B轮及以后融资项目数量共255起,占全年融资项目比重的39.9%,比2017年上升了10%,比2016年上升15.9%,投资趋势与前两年相比,更往后期阶段集中。早期融资项目数量明显较少,表明资本对于医疗健康产业前期的创新投资越加谨慎。

注:融资规模统计不包含未明确披露金额的案例

数据来源:火石创造投融资数据库

二、领域投资篇

1. 政策全面推进,技术和模式创新双向驱动成为投资主基调。

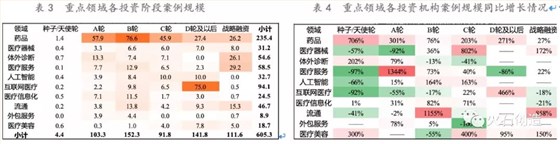

近年,医药、医疗、医保改革三位一体,从研发端、生产端、流通端和应用端全面推进改革。2018年,中国医疗健康产业投资仍主要集中在药品、医疗器械、体外诊断、医疗服务(非公医疗)等领域,分别完成110起、96起、90起、72起。创新药投资进入快车道,A轮、B轮融资布局加速;医疗器械后期及战略融资项目增长迅速;体外诊断、人工智能、医疗服务(非公医疗)领域的投资布局加速;移动及互联网医疗进入资本“收获期”;医药流通和医药外包渐受资本青睐。总体来讲,模式和技术创新双向驱动是2018年各细分领域投资的总体基调,单维度模式创新的红利开始衰退,盲目以资金换市场规模增长的“潮流”已经退去,未来资本将更加青睐新技术搭载相匹配的商业模式。

注:融资规模统计不包含未明确披露金额的案例。

数据来源:火石创造投融资数据库

2. 政策加码,创新药资金集聚优势明显,抗体仍为投资宠儿、细胞和基因治疗投资开始进入高热期。

继“两办36条”发布,鼓励药品创新,深化药品审评审批制度,2018年,国家药品监督管理局发布《接受药品境外临床试验数据的技术指导原则》,对药品境外临床试验数据的技术要求和接受程度作出明确规定,加速创新药研发进程。

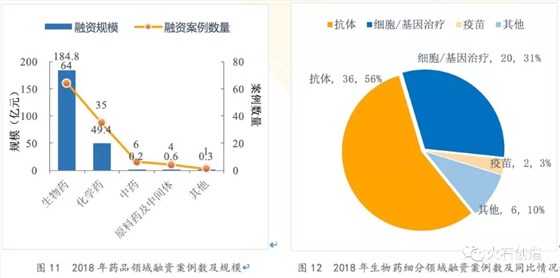

受行业利好政策影响,2018年创新药资本吸引能力显著提升。全年累计完成融资案例数达110起,占全年融资案例总数的17%;披露融资规模约235.4亿元,占全年融资规模的33.4%。

从增长情况看,融资数量和规模均有较大提升,分别同比增长27.9%和132.4%。创新药资金集聚优势明显,过亿融资案例数52起,占医疗健康产业过亿融资案例总数比重的31.3%,融资规模229.3亿元,占医疗健康产业过亿融资规模总额比重的34.7%,医疗健康产业融资金额TOP15的案例中,50%的案例为创新药研发企业,如腾盛博药、基石药业、天境生物、复宏汉霖、亚盛医药、天士力、同润生物和信达生物等。

注:融资规模统计不包含未明确披露金额的案例

数据来源:火石创造投融资数据库

抗体药物仍为投资“宠儿”,资本投入研发成果初显。58.2%的创新药投资案例集中在生物药领域,其中又以抗体药物的资本关注度最高,全年共有36起融资案例合计完成融资规模约128.2亿元,分别占创新药投资案例数量和规模比重的32.7%和54.5%。资本多年扶持下,2018年抗体药物研发成果已经显现,君实生物的特瑞普利单抗注射液和信达生物的信迪利单抗注射液获批上市。

细胞和基因治疗投资开始进入高热期。2018年,细胞/基因治疗领域共有20起案例完成融资,是2017年融资案例数量的4倍;合计披露融资规模约26.25亿元,约为2017年融资规模总额的19倍。

注:融资规模统计不包含未明确披露金额的案例

数据来源:火石创造投融资数据库

三、区域投资篇

1. 融资集聚的空间格局未变,仍以创新要素齐全的区域为主,成都、武汉等中西部重点城市的融资热度开始上升。

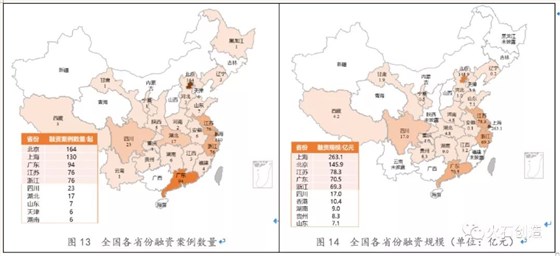

北京、上海、广东仍为医疗健康产业的主要投资阵地,2018年完成融资的案例数量分别为164起、130起、94起,披露融资规模总计分别为145.9亿元、263.1亿元、70.5亿元。浙江和江苏继续保持投资活跃,均有76起案例完成融资,披露融资规模总计分别为69.3亿元和78.3亿元。四川、湖北等省开始发力,完成融资的案例数量分别为23起和17起,同比2017年分别增长35.3%和41.7%。

总体来讲,VC/PE融资集聚的空间格局未有明显变化,仍集中在创新要素资源集中、创新创业环境良好的地区,但随着中西部重点地区对医疗健康产业的重视程度加深,成都、武汉等重点城市的融资热度不断上升。

注:融资规模统计不包含未明确披露金额的案例

数据来源:火石创造投融资数据库

2. 重点城市细分领域融资存在差异

长三角地区创新药资本吸引力不断加强。上海正加速成为全球医药产业创新高地,2018年11月,出台“鼓励药械创新32条”,建设生物医药创新研发高地,2018年上海药品领域完成融资35起,同比增长84.2%,披露融资规模119亿元,是2017年的3.5倍;江苏以苏州BIOBay、南京生物医药谷等园区为核心,在创新药研发中独具特色,2018年全省在药品领域完成融资21起,占全省融资总数的29%,披露融资规模61.3亿元,占全省融资规模总量的80%;浙江生物医药创新主要以杭州为核心,2018年全省在药品领域完成融资15起,披露融资规模10.4亿元。

表5 2018年重点地区在重点细分领域融资案例数量

表6 2018年重点地区在重点细分领域融资规模(亿元)

注:融资规模统计不包含未明确披露金额的案例

数据来源:火石创造投融资数据库

北京市医疗健康产业以医疗器械、体外诊断、医疗服务、智慧医疗等产业的融资优势显著。2018年,北京发布《北京市加快医药健康协同创新行动计划(2018-2020年)》,围绕原始创新和成果转化、医疗资源溢出、提升企业竞争力、优化营商环境四个方面进行部署。从融资情况看,2018年北京市体外诊断、医疗服务、医疗人工智能融资案例数增量显著,分别完成24起、26起、21起融资,同比增长26%、86%、40%。

广东省在医疗器械、体外诊断、医药流通等产业的融资优势凸显。2018年,《广东省医疗器械注册人制度试点工作方案》批复,广州、珠海、深圳三个试点地区作为医疗器械MAH试点。从融资情况看,2018年广东省体外诊断、医药流通融资案例数量和融资规模全国领先,体外诊断完成20起融资,仅次于北京,医药流通完成7起融资,融资规模25.5亿元,均处于国内前列。

四、退出篇

1. IPO上市企业数量锐减,融资规模显著增长。

2018年全国医疗健康产业IPO上市企业26家,同比下降45.8%;完成募资规模476.9亿元,同比增长82.8%,募资规模创五年来新高。受A股IPO审核全面从严、上市规则修订等因素影响,A股IPO上市的企业数量明显减少,2018年上交所和深交所仅有8家企业医疗健康企业上市,其中,主板3家、中小板3家、创业板2家。2014年-2017年间,全行业IPO申请平均过会率86.34%,而2018年仅为64.53%,过会率创五年来新低。

注:融资规模统计不包含未明确披露金额的案例

数据来源:火石创造投融资数据库

2. 港交所上市企业数量显著增加,科创板为退出提供新渠道。

随着2018年4月,港交所宣布对三类公司推行新上市政策,如同股不同权结构的公司、未有收入的生物科技公司、将港交所作为第二上市地的公司,医疗健康企业在港交所上市的数量显著增加,2018年16家企业在港交所上市,是2017年的2.6倍之多,创近五年新高,占当年医疗健康行业上市企业数量比重的61.5%,成为当年风险投资退出的重要渠道之一。2018年11月,官方宣布将在上交所设立科创板并试点注册制,将为风险投资退出提供新的退出渠道。

图17近五年中国医疗健康行业IPO企业上市交易所分布

耦合剂智能供料器

耦合剂智能供料器 隔离透声膜

隔离透声膜 腔道用超声耦合剂

腔道用超声耦合剂 医用无菌耦合剂

医用无菌耦合剂